삼성전자, 반도체 실적 개선 전망…목표가↑-신한

2020.12.23 19:46

신한금융투자는 삼성전자(005930)에 대해 내년 반도체 업황 개선으로 인해 수혜를 누릴 것이라면서 투자의견 ‘매수’를 유지하고, 목표가를 기존 8만5000원에서 9만원으로 상향했다.

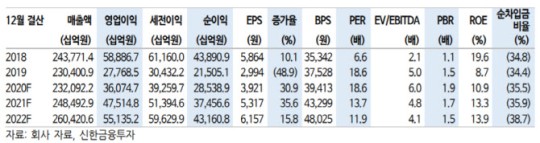

최도연 신한금융투자 연구원은 23일 보고서에서 올해 4분기 매출액은 직전분기 대비 15.1% 상승한 56조8400억원, 영업이익은 직전분기 대비 26.1% 하락한 9조1300억원으로 추정했다. 사업부별 영업이익은 반도체 4조2700억원, 스마트폰(IM) 2조6800억원, 디스플레이(DP) 1조3600억원, 가전(CE) 8200억원으로 예상했다.

그는 “디램과 낸드 가격 하락, 스마트폰 출하량 감소 등의 이유”라면서 “환율 흐름(원화 강세)도 반도체, 디스플레이 등 부품 사업 실적에 부정적”이라고 분석했다.

2021년 실적은 대폭 개선될 것으로 전망했다. 매출액은 전년 동기 대비 7.1% 늘어난 248조4900억원, 영업이익은 31.7% 늘어난 47조5100억원으로 대폭 개선될 것으로 봤다. 사업부별 영업이익은 반도체 29조4700억원, IM 12조5900억원, DP 2조4100억원, CE 3조400억원으로 내다봤다.

최 연구원은 “반도체가 메모리와 비메모리의 동반 개선으로 실적 개선을 주도할 것”이라면서 “특히 메모리 반도체는 2022년 상반기까지 실적 개선이 지속될 것”으로 진단했다.

목표가 상향에 대해 “메모리 실적 추정치 상향, 할인율 하락에 의한 시장 밸류에이션 상승 등을 반영해 반도체 가치를 상향 조정했다”고 설명했다. 특히 내년 1분기부터 예상되는 디램 가격 상승이 주된 배경이었다.

그는 “화웨이 러시오더가 재고 소진을 앞당겼고, 최근 오포/비보/샤오미 향 모바일 반도체 주문이 확대되고 있다”면서 “서버업체들의 재고 축소로 데이터센터 향 서버 반도체 주문도 재개되기 시작해 이제부터 주가는 반도체 업황을 바라보며 상승할 것”이라고 설명했다. 주주환원에 대한 기대감도 긍정적인 재료였다.

|

그는 “디램과 낸드 가격 하락, 스마트폰 출하량 감소 등의 이유”라면서 “환율 흐름(원화 강세)도 반도체, 디스플레이 등 부품 사업 실적에 부정적”이라고 분석했다.

2021년 실적은 대폭 개선될 것으로 전망했다. 매출액은 전년 동기 대비 7.1% 늘어난 248조4900억원, 영업이익은 31.7% 늘어난 47조5100억원으로 대폭 개선될 것으로 봤다. 사업부별 영업이익은 반도체 29조4700억원, IM 12조5900억원, DP 2조4100억원, CE 3조400억원으로 내다봤다.

최 연구원은 “반도체가 메모리와 비메모리의 동반 개선으로 실적 개선을 주도할 것”이라면서 “특히 메모리 반도체는 2022년 상반기까지 실적 개선이 지속될 것”으로 진단했다.

목표가 상향에 대해 “메모리 실적 추정치 상향, 할인율 하락에 의한 시장 밸류에이션 상승 등을 반영해 반도체 가치를 상향 조정했다”고 설명했다. 특히 내년 1분기부터 예상되는 디램 가격 상승이 주된 배경이었다.

그는 “화웨이 러시오더가 재고 소진을 앞당겼고, 최근 오포/비보/샤오미 향 모바일 반도체 주문이 확대되고 있다”면서 “서버업체들의 재고 축소로 데이터센터 향 서버 반도체 주문도 재개되기 시작해 이제부터 주가는 반도체 업황을 바라보며 상승할 것”이라고 설명했다. 주주환원에 대한 기대감도 긍정적인 재료였다.